Recent kondigde Allsecur aan om spoedig van naam te veranderen en door te zullen gaan onder de Allianz Direct vlag. Zelfs de broers Tim en Tom schrokken daar enorm van en die zijn doorgaans toch niet zo heel snel van hun stuk te brengen. De grote vraag is natuurlijk of een naamsverandering, zoals deze van Allsecur, echt zo schokkend en risicovol is of dat ze juist een mooie kans biedt om verdere groei te realiseren?

Kapitaalvernietiging

Op het eerste gezicht zou je zeggen dat het rebranden van een merk pure kapitaalvernietiging is. Er is – zoals in het geval van Allsecur – de afgelopen jaren immers flink in het merk geïnvesteerd.

Communicatief was Allsecur sterk zichtbaar in de markt. Mede dankzij Tim en Tom had het merk het vermogen om op te vallen en een eigen smoel te creëren. Bovendien klopte de propositie. Daarmee bedoel ik dat het merk een mooie waarde-/prijsverhouding bood. Binnen een prijsconcurrerende omgeving werd relatief veel waarde geboden in de vorm van goede service, vlotte afhandeling, slimme innovaties, etc.

Het merk stond daardoor de afgelopen jaren voortdurend in de top-5 lijstjes van partijen als Independent en Verzekeringssite.nl en wist de nodige prijzen in de wacht te slepen (Beste autoverzekeraar, Beste keuze, Meest verkochte autoverzekering, etc.).

Waarom dan toch een merk ‘killen’ en door laten gaan onder een andere naam? En is dit niet weer typisch een voorbeeld van een interne gerichte efficiency slag (= focus op schaalvoordelen)? Want met Allsecur moeten ook Genialloyd (Italië) en Fénix Directo (Spanje) eraan geloven en worden ze (inclusief Duitsland) met elkaar Allianz Direct. En ik ben benieuwd welke Timmen en Tommen daar het veld moeten ruimen.

Wat voor merk ben je?

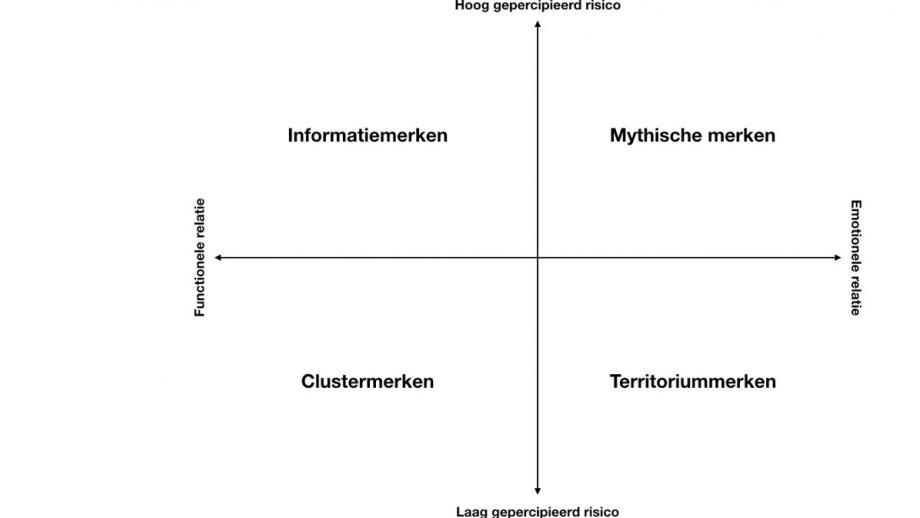

Hoeveel risico loop je eigenlijk als je ineens van naam gaat veranderen? Een inspirerende manier om hiernaar te kijken is het zogeheten Brand Direction Model, dat in de jaren negentig onder leiding van Roland van Kralingen bij de Positioneringsgroep is ontwikkeld (zie afbeelding).

Het model onderscheidt categorieën en merken enerzijds op basis van het gepercipieerde risico dat mensen ervaren bij hun aankoop: hoeveel risico loop ik financieel en wat straal ik ermee uit richting anderen? De aanschaf van een auto brengt logischerwijs meer gepercipieerd risico met zich mee dan een potje pindakaas.

Anderzijds maakt het model onderscheid op basis van de relatie die mensen met het product/merk aangaan. Dat kan in de basis functioneel van aard zijn (een wasmiddel koop je vooral om je kleren weer schoon te krijgen) en emotioneel (Nike geeft je het gevoel onoverwinnelijk te zijn).

Laag afbreukrisico

Kijken we naar de situatie van Allsecur dan kunnen we met een gerust hart stellen dat de categorie autoverzekeringen (inmiddels wel) tot de clustermerken behoort. Een autoverzekering is een low interest product en heeft geen expressieve betekenis (= emotionele relatie). Het gepercipieerde risico is dan ook niet echt heel groot te noemen, als we dat bijvoorbeeld vergelijken met het afsluiten van een levensverzekering.

Voor clustermerken geldt dat het belangrijk is om onder de aandacht te blijven (= creëren van bekendheid en herkenning) en dat is Allsecur goed gelukt, mede dankzij Tim en Tom! Bovendien is het merk relevant gebleven door haar innovaties (= productprestatie). Het merk heeft op beide onderdelen erg goed gefunctioneerd!

Het afbreukrisico van een naamsverandering is in dit (linksonder) kwadrant echter vrijwel te verwaarlozen. Ik heb in die zin een flashback naar 2001 toen Jif werd omgedoopt tot Cif en het chips merk Smiths door Lays werd vervangen. Er was veel ophef, maar de rebranding ging in feite geruisloos. Dat ligt nu ook in de lijn der verwachting voor Allsecur. Tot nu toe heeft er zich ook nog geen protestgroep gemeld dat voor deze rebranding wil gaan liggen.

Dit bijvoorbeeld in tegenstelling tot een merk als XS4ALL. De beleving die mensen (vooral klanten) bij dit merk hebben heeft in de afgelopen jaren mythische vormen aangenomen. Er is een sterke emotionele band tussen merk en gebruiker ontstaan en dan is het pijnlijk als het merk ophoudt te bestaan. Dat geldt ook voor emotioneel geladen merken als Ben en Telfort, zij het in mindere mate.

Elk nadeel heeft zijn voordeel

Puur op basis van Brand Direction Model lijkt het risico dus te overzien. Bovendien zie ik ook nog een mooie kans van deze rebranding om verdere groei te realiseren.

Allsecur heeft de afgelopen jaren flink gas gegeven op het claimen van de categorie autoverzekering. Zeg je ‘autoverzekeringen’ dan zeg je Allsecur! Het is natuurlijk fijn om als specialist in autoverzekeringen door het leven te gaan. Het brengt direct ook een beperking met zich mee. Het ontneemt je simpelweg de mogelijkheid om je dienstverlening te verbreden en andere verzekeringen onder het merk aan te bieden aan (potentiële en bestaande) klanten.

Met het introduceren van een nieuwe merknaam – in dit geval dus Allianz Direct – creëert het merk voor zichzelf op elegante wijze de mogelijkheid om haar aanbod te verbreden en zo verdere groei te realiseren. Zonder daar nieuwe merken voor in de markt te zetten. Mogelijk gaat dat enigszins ten koste van de positie in de categorie autoverzekering, want het merk Allianz Direct zal zich breder moeten positioneren. Echter kan dat verlies ruimschoots gecompenseerd worden door de te behalen winst in andere categorieën, mits het merk een mooie en relevante ‘rode draad’ tussen die categorieën weet te vinden.

Hoe was het ook alweer? You have to give up something to win something. Of zoals Allsecur het zelf zegt; een andere naam? Tel uit je winst…

Reacties:

Ook een reactie plaatsen? Word lid van Adformatie!

Ik hoop dat je daarmee weer gerustgesteld bent. Kun je gewoon uit dezelfde mok koffie blijven drinken ;-)