Tekst: Astrid Groenewegen, Sue Amsterdam

Ontzettend veel Nederlanders maken slechte beslissingen wanneer het over hun financiën gaat. Hoe komt dat toch? Gaan mensen met aflossingsvrije hypotheken straks massaal in de problemen komen? En hoe kunnen we hen helpen met behulp van gedragspsychologie?

In deze post wil ik de inzichten vanuit de gedragspsychologie delen die verklaren waarom mensen slechte financiële beslissingen maken, samen met acht concrete adviezen waarmee mensen kunnen worden geholpen betere financiële keuzes te maken of slechte gewoontes af te leren. Want dit gaat verder dan aflossingsvrije hypotheken alleen. Het is relevant voor alle financiële keuzes. Ook als je niet in de financiële sector werkt, geeft het je inzicht in je eigen menselijkheid met betrekking tot geld. Want het maken van slechte financiële beslissingen blijkt iets typisch menselijks te zijn.

Consumentengedrag in financiën

Als je vanuit de bril van de gedragsontwerper naar het onderwerp aflossingsvrije hypotheken kijkt dan valt op dat er vandaag de dag nog heel veel beleid, campagnes en services worden ontwikkeld vanuit een verkeerd begrip hoe beïnvloeding werkt en hoe mensen denken. Zelfs als wordt vertrokken vanuit de goede intenties triggeren deze soms geen gedrag of juist het tegengestelde gedrag dan je voor ogen had. Ook in de aflossingsvrije hypotheken zijn die goede intenties er. Mensen worden pro-actief geïnformeerd en er worden bewustwordingscampagnes gelanceerd. Maar gaan deze ook werken?

Als gedragsontwerper beginnen we altijd bij het probleem. We doen een stap terug en proberen echt in de hoofden van de mensen te kruipen. Waar zitten nu de grote barrières, angsten en twijfels? Maar ook hun dromen en ambities? Waar zit het probleem achter het probleem. En wat aflossingsvrije hypotheken betreft ligt er een heel interessant probleem.

De grootste schuld van je leven

Als je namelijk kijkt naar de Brede Welvaartsindicator (BWI) die de Universiteit Utrecht in samenwerking met Barbara Baarsma van de Rabobank heeft ontwikkeld, zien we dat huisvesting van de 11 indicatoren op de vijfde plaats staat, waarbij de betaalbaarheid van de huisvesting een belangrijke bijdragende factor is aan welvaart.

Als je dan vervolgens bedenkt dat het afsluiten van een hypotheek voor het merendeel van de mensen misschien wel de grootste schuld is die ze in hun hele leven op zich zullen nemen, hoe kan het dan dat zoveel mensen zo laag gemotiveerd zijn om zich te verdiepen in iets dat ze zo direct treft? Hoe kan het dan zoveel mensen hierin zo vaak een onverstandige beslissingen voor zichzelf nemen? Hoe kan het dat veel mensen die keuze zelfs helemaal aan een ander overlaten? En dat geldt niet alleen voor lager opgeleide mensen.

Sprint

Wij hebben hier een Behavioural Design Sprint gedaan met een nieuwe hypotheekaanbieder. Die beginnen we altijd met kwalitatieve interviews. Een respondent was een man die zichzelf omschreef als ‘De Koning van Excel’ en goed met cijfers. Toch gaf hij aan dat, toen hij zijn eigen hypotheek moest regelen, hij heel veel stress ervaarde. Zoveel dat hij zijn vrienden vroeg of zij iemand kenden die hem kon helpen.

Er werd hem iemand aangeraden die hij alleen maar een paar keer telefonisch heeft gesproken, nooit ontmoet. Op basis van zijn advies sloot hij een hypotheek af, die later helemaal niet de beste hypotheek voor hem bleek te zijn. Hij was geen uitzondering: uit alle interviews bleek dat mensen hun stress uitsourcen, het vragen aan een ander.

Ik wil jullie meenemen in een aantal principes uit de gedragspsychologie waardoor je gaat begrijpen hoe en waarom mensen bepaalde beslissingen nemen en je een aantal handvatten geven waarmee je mensen kunt helpen betere keuzes te maken of slechte gewoontes af te leren.

De psychologie van keuzes maken

Laat ik beginnen met een van de basisprincipes van gedragsontwerp. Voor een gedragsontwerper is context alles. De manier waarop een keuze aan iemand gepresenteerd wordt, bepaalt of je gedrag kunt sturen. Dat betekent overigens dat als je gedrag wilt beïnvloeden, je meteen iets moet accepteren. Namelijk dat gedrag relatief is. Zeker als het op financiële zaken aankomt.

Ik zal hier een voorbeeld van geven om dit te illustreren. Stel, je hebt een zwarte zonnebril van € 200. Leg die zonnebril in de Louis Vuitton en het voelt als een koopje naast de tassen van duizenden euro’s. Leg exact diezelfde zonnebril in de Hema en je vraagt je af of ze daar gek zijn geworden. Context.

Hoe komt dat? Daniel Kahneman, de grondlegger van de gedragseconomie, heeft hier een verklaring voor (waar hij overigens als eerste psycholoog die Nobelprijs voor de economie mee heeft gewonnen). Hij onderscheidt twee typen mensen: econs en humans. Econs zijn mensen die rationeel nadenken. Kosten-baten analyses maken. Denken wat het beste voor hen is.

Humans daarentegen zijn onzeker, ze kijken heel erg naar anderen en maken soms ook keuzes die niet persé het beste voor hun zelf zijn en hebben vooroordelen. Kahneman heeft in zijn onderzoek aangetoond dat econs eigenlijk niet bestaan, behalve in de marketing- en economieliteratuur. Hij is erachter gekomen dat ons brein slechts 5% van al onze beslissingen met ratio maakt. De rest van onze keuzes, voorkeuren en gedragingen wordt aangestuurd door ons automatische brein (1).

Binnen een uur

Ons automatische brein is ons overlevingsmechanisme. Het helpt ons de cognitieve overload van alle informatie die dagelijks op ons afkomt te verwerken. We kunnen die simpelweg niet allemaal rationeel verwerken. Om je een idee te geven: een gemiddeld mens moet 35000 keuzes per dag maken. Een CEO moet 137 belangrijke beslissingen per week maken. 50% van die keuzes maakt een CEO onder de 9 minuten.

De rest binnen een uur (2). Ons automatisch brein zorgt ervoor dat de cognitieve belasting van onze hersenen niet te zwaar wordt. Het vormt oordelen en maakt keuzes voor ons zelfs zonder dat we het in de gaten hebben. Onze hersenen gebruiken daarvoor short-cuts. Het vervelende is dat die short-cuts niet altijd de juiste zijn en kunnen leiden tot denkfouten en dus beslissingen die niet altijd de meest verstandige zijn. Simpelweg omdat we niet anders kunnen.

Kahneman heeft een mooie quote die het denkproces van onze hersenen prachtig samenvat:

'Humans are to thinking as cats are to swimming - we can do it when we have to, but we'd much prefer not to.'

Feiten, argumenten

Wat betekent dit nu allemaal concreet? Allereerst dat wij als mensen allemaal irrationeel zijn en ten tweede dat gebruik maken van short cuts om beslissingen te nemen en keuzes te maken, maar die niet altijd juist of verstandig zijn. Wat je daarmee ook begint te realiseren is dat ‘The startling truth is that we don’t experience the world as is; but we’re always experiencing an edited, simplified version” (3).

Al het onderzoek op het gebied van financiën beslissingen en keuzes bevestigen dit keer op keer. Dus we kunnen eigenlijk wel concluderen dat het wetenschappelijk is aangetoond dat het nemen van slechte financiële beslissingen iets typisch menselijks is (4).

Ik hoop dat je na het lezen van deze post de menselijkheid zult herkennen in aflossingsvrije hypotheken (of andere grote financiële beslissingen). En dat je vooral ook je eigen menselijkheid erkent. Want we zijn allemaal geneigd om te denken dat wij allemaal wel rationeel zijn (wat niet klopt), maar we projecteren die rationaliteit vooral ook op onze doelgroepen. We proberen ze te overtuigen met feiten, argumenten en voor- en nadelen.Terug naar de context. In welke context zitten met een aflossingsvrije hypotheek? Wij leven met z’n allen in een liberale maatschappij. Keuzevrijheid, maar ook zelfredzaamheid van de burger staan hoog in het vaandel. Wij als Nederlanders hebben cultureel gezien een grote aversie tegen betutteling, zeker vanuit overheden of instituties die we wantrouwen. En als we het hebben over activatieplicht in plaats van zorgplicht gaan er al snel nekharen overeind staan.

Overtuigingskracht: Weten is nog geen doen

Om maar meteen de knuppel in het hoenderhok te gooien. Mijn pleidooi als gedragsontwerper is dat dit idealisme van keuzevrijheid en zelfredzaamheid misschien wel de minst effectieve strategie is om mensen (humans) te helpen hun toekomstige betaalbaarheid te realiseren.

Hoe zit dat precies? Er is heel interessant onderzoek gedaan door de WWR (5). Zij duiden dat er een groot verschil is wat van mensen wordt verwacht en wat ze kunnen. Lang werd gedacht (en eerlijk gezegd wordt zo nog heel veel beleid gemaakt) dat als je mensen eenmaal bewust maakt en informeert (kennen) je van ze kunt verwachten dat ze actie gaan ondernemen (kunnen).

Een voorbeeld dat deze vlieger niet opgaat zijn verkeersboetes. Je hebt waarschijnlijk ook wel eens zo’n envelop van het CJIB gehad. Daar staat heel duidelijk op wat de boete voor je verkeersovertreding is, maar er staat ook al vermeld welke (aanzienlijke) verhogingen je kunt verwachten als je niet op tijd betaalt (weten). Toch blijkt dat meer dan 50% van de boetes pas na de tweede aanmaning wordt betaald (doen)(6). Hoe kan dat?

Steeds slechtere keuzes

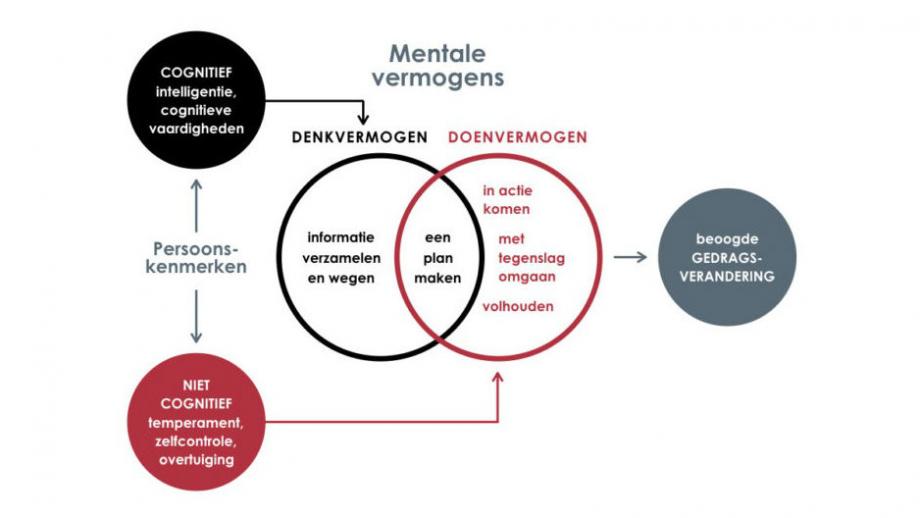

Dat komt doordat er een wezenlijk verschil is tussen het denkvermogen en doenvermogen van mensen. Denkvermogen gaat over de capaciteit om rationele keuzes te maken, kosten/baten analyses te maken, etc. Maar die capaciteit is van ons allemaal zeer beperkt. We weten ondertussen van Kahneman heeft onderzocht dat slechts 5% van al onze beslissingen rationeel zijn. De rest wordt op basis van shortcuts gemaakt.

Maar het wordt nog erger. We verliezen onze capaciteit van het maken van rationele beslissingen als druk toeneemt. Druk kan zijn complexiteit (en laten we eerlijk zijn hypotheken zijn voor de meeste mensen niet gemakkelijk). Maar druk is ook ontslag, een scheiding, faillissement, een studieschuld van je kind, geen pensioenopbouw. Juist in de situaties waarin je aan je financiële situatie (zoals de haalbaarheid van de betaalbaarheid van je huis) zou moeten denken, maken we steeds slechtere keuzes.

Dit verschil in denk- en doenvermogen is interessant vanuit de aflossingsvrije hypotheken problematiek. Want mensen moeten nu eigenlijk lang voordat het einde van de hypotheeklooptijd in zicht komt, in actie komen. Dat maakt dus aanspraak op hun doenvermogen. Doenvermorgen gaat namelijk over actie nemen, maar gaat ook over weerstand bieden aan verleiding, discipline hebben, volhouden. En daar zit de crux, want dagelijks zijn er talloze krachten die ons ertoe brengen reële waarde verkeerd in te schatten en zijn er talloze partijen die er baat bij hebben als we op een irrationele wijze geld uitgeven.

Onderbewustzijn: We hebben geen zelfcontrole

Een typisch menselijke eigenschap is ons vermogen tot zelfcontrole. Vanuit de gedragspsychologie is hier een verschijnsel aan gekoppeld dat we hyperbolic discounting noemen. We dichten meer waarde toe aan korte termijn voordeel dan aan lange termijn welvaart. Het is alsof je iets in perspectief zit: een boom in de verte lijkt kleiner, maar is het niet.

Het is de drijveer achter het fenomeen ‘instant gratification’.En we weten dat heel goed aan onszelf te verkopen. Want dat is hoe onze hersenen werken. Ons automatische brein neemt een beslissing en met ratio proberen die beslissing te rechtvaardigen of er consistent mee te zijn.

Ook in hypotheken ligt de verleiding op de loer: mensen kijken niet naar de situatie over 30 jaar, ze kijken naar de maandlasten in het nu. Ga ik extra aflossen op m’n hypotheek, zodat ik later niet in problemen kom of wil ik nu toch echt nieuwe meubelen kopen? Ga ik nu werken aan het opbouwen van vermogen zodat ik in de toekomst een restschuld kan afbetalen, of wil ik dit jaar wel gewoon op ski- en zomervakantie? Ga ik nu m’n maandlasten verhogen, zodat ik toch begin met een deel aflossen of wil ik nog wel een paar keer per maand uit eten met vrienden kunnen?

Daarbij speelt nog een ander psychologisch principe. Namelijk de bias van de future self. We denken allemaal dat we in de toekomst een verbeterde vorm van onszelf zijn. Dus het zal wel goed komen allemaal. Mijn salaris gaat nog stijgen, mijn huiswaarde gaat nog stijgen, ik blijf gezond, ik word oud.Om eens zelf te ervaren hoe deze psychologische principes werken, moet je gewoon eens kijken naar andere problemen van dezelfde aard waarbij je een lange termijn benefit krijgt, maar waar je op korte termijn inspanningen voor moet doen. We hebben er allemaal mee te maken: denk aan gezond eten en sporten. Je ziet niet meteen resultaat, moet het echt wel even volhouden, je weet dat het op verschillende fronten goed voor je is en sterker nog om gezond te blijven het noodzakelijk is. Als je maar gezond bent, is de gevleugde uitspraak (dus we vinden het heel belangrijk), maar ach dat ene wijntje. Deze week, zo druk op werk ik kon echt niet sporten. En zo gaat het: het meerendeel van de mensen houdt het niet vol. Als je dan bedenkt dat een hypotheek een 100-voud in complexiteit is en je nog veel meer voorstellingsvermogen moet hebben om te snappen wat het effect over 30 jaar is, hoe moet iemand dan de discipline aan de dag leggen om nu iets te gaan ondernemen?

De architectuur voor een betere mensheid: keuzearchitectuur

Om een lang verhaal kort te maken: mensen kiezen voor gemak. We vereenvoudigen ons besluitvormingsproces. Omdat we niet anders kunnen. Ons vermogen om informatie af te wegen en rationele keuzes te maken is begrensd. Dus wil je gedrag beïnvloeden dan heb je als taak om de de cognitieve overload van mensen zoveel mogelijk beperken. Pas de keuzearchitectuur aan, zodat mensen automatisch een keuze maken die in hun voordeel is. Zorg dat mensen niet continu een beroep moeten doen op hun zelfcontrole. Dus tot zover totale keuzevrijheid en zelfredzaamheid. Richard Thaler, de auteur van het boek Nudge, noemt het ‘paternalistic liberaternalism’ (7). Hij won er als tweede psycholoog ooit in 2017 de Nobelprijs voor de economie voor, dus er moet wel iets inzitten in deze knuppel die nog in het hoenderhok lag.

Overigens twee disclaimers. Gedragsbeïnvloeding is een kwestie van percentages. Er is nooit één principe die het hele gedragsvraagstuk gaat oplossen, het is een slimme combinatie van interventies. Wij als gedragsontwerpers zijn fanatieke prototypers en testers. Wat werkt wel, wat niet? Hoe kunnen we percentages opschroeven? In gedragsontwerp is je moreel kompas essentieel: ontwerp keuzes op zo’n wijze dat mensen betere beslissingen voor zichzelf maken. Hoe kun je dat doen? Ik wil eindigen met een zeven interventies die keuzes voor mensen gemakkelijker maken.

Zeven shortcut interventies voor betere financiële beslissingen

1. Beperk keuzes

Dit klinkt heel logisch, maar we hebben er echt allemaal een handje van om mensen teveel keuzes voor te leggen. Je kunt meerdere keuzes laten maken, maar doe dat in stappen. Teveel keuzes hebben drie negatieve effecten:

- Mensen maken geen keuzes meer. Ze zijn zo verlamd (choice paralysis) dat ze de keuze vermijden.

- Mensen maken slechtere keuzes. Ze gaan varen op de short-cuts die vaak niet leiden tot de meest verstandige keuzes.

- Mensen worden ontevreden met hun keuze. Als je maar één optie hebt, is dat de optie. Heb je meer keuzes dan blijven mensen twijfelen of ze wel de juiste keuze hebben gemaakt, waardoor de tevredenheid met de gemaakte keuze sterk afneemt (8).

2. Concretiseer keuzes

Zorg dat mensen zich een zo levendige mogelijke voorstelling kunnen maken wat hun huidige gedrag voor hen in de toekomst kan opleveren. Er is een onderzoek geweest bij ING. Dat ging over het toetreden tot een pensioenplan. Na de reguliere vraag werd een voorstellingsvraag gesteld die als volgt was: ‘Suppose you decide to save more than you think you should be saving for your retirement. Imagine that, as a consequence of this decision, when you retire you can afford a comfortable life, maintaining your lifestyle, and not having to worry about financial needs such as paying bills and health care expenses, etc. How would you feel in this situation?’ (2). Simpelweg door mensen te laten opschrijven en zich een voorstelling te laten maken hoe die toekomst eruit zou zijn gaf een enorme toename in het toetreden tot het pensioenplan.

3. Maak keuzes automatisch

Een goed voorbeeld hiervan is ‘Keep the Change’ van Bank of America (9). Mensen hebben het ook heel moeilijk met sparen. Wat Bank of America deed is het volgende. Als je deelnemer bent van het Keep the Change Savings Program wordt iedere keer dat je met de creditcard/pinpas een bedrag pint in een winkel, het bedrag naar boven afgerond. Dus zeg, je koopt iets van $ 4,60 dan wordt er automatisch $ 0,40 overgemaakt naar je spaarrekening. Deze ingreep in het automatische gedrag van mensen heeft heel veel mensen aan het sparen gebracht. Een heel interesant idee, zeker als je bedenkt dat mensen met een aflossingsvrije hypotheek als optie om de toekomstige betaalbaarheid te garanderen, zouden kunnen gaan sparen.

4. Verander de default keuze

De default keuze is de keuze die de standaard, automatische keuze, is. Een goed voorbeeld van een default is Netflix: de volgende aflevering begint over 10 seconden. Gedragsontwerpers denken na over hoe je gewenst gedrag makkelijker kan maken (bingewatching) of ongewenst gedrag moeilijker (naar de afstandsbediening lopen). Waarom is in het geval van een hypotheek, met zo’n lange looptijd en zo’n grote schuld, niet de default dat je om de zoveel jaar op onderhoudsgesprek moet komen? Je auto moet toch ook verplicht naar de APK?

5. Gebruik reciprociteit

Mensen zijn geneigd als ze iets onverwachts krijgen, iets terug te doen. Het ‘voor wat hoort wat’ principe. Om mensen nu bewust te maken van hun financiële situatie wordt er onder andere een brief gestuurd met uitnodiging voor een gesprek. Uit een onderzoek is gebleken dat het wel eens een flink effect op het gewenste gedrag gaat krijgen als er voortaan een post-it op die brief wordt geplakt. Er is namelijk onderzoek gedaan met een brief met het verzoek een enquête in te vullen waarop een post-it werd geplakt. Het resultaat was dat 43% van de mensen de enquête invulde (zonder post-it 34%), werd er een handgeschreven tekst op gezet verhoogde dat naar 69%. Er bleek ook nog dat machinaal geschreven tekst weinig afdeed aan de hoge respons rate (10).

6. Gebruik commitment/consistency

Mensen willen consistent zijn met een eerdere keuzes of eerder gedrag. Je kunt hier gebruik van maken. Er is onderzoek geweest naar de bereidwilligheid om mee te werken aan een straatenquête. We weten allemaal dat ons primaire gedrag is om niet mee te werken. De ‘compliance rate’ ligt gemiddeld op 23%. Die compliance rate ging naar 70% toen er 1 simpele zin aan de vraag of mee te werken werd toegevoegd: ‘Bent u iemand die hulpvaardig is?’ als mensen ja zeiden (commitment), bent u dan bereid deze korte enquête in te vullen (consistency) (10). In het geval van de hypotheken zou je kunnen vragen ‘Bent u iemand die graag een zorgeloze oude dag wil hebben? Ja, kunnen we u dan uitnodigen voor een gesprek?’.

7. Conditioneer voor complexiteit

Mensen kunnen best ingewikkelde keuzes maken als ze het maar langzaam ‘geleerd’ wordt. Weer een onderzoek. Een bekend Duits automerk had een tool waarmee je je auto zelf helemaal kon configureren. De tool begon met de kleurkeuze (64 opties), omdat ze dachten dat dat een makkelijke keuze voor iemand is, daarna waren er 13 keuzes uit bekleding en 4 keuzes uit soort stoelen. Bijna niemand maakt de hele keuzereeks af. Totdat ze de keuze omdraaiden: van de minste keuze naar naar meeste keuze (4, 13, 64). Mensen gingen wennen aan kiezen. Ze leerden eigenlijk langzaam keuzes maken. Dus als je iemand op gesprek hebt om over zijn aflossingsvrije hypotheek te praten dan zijn er meerdere wegen naar Rome die hij/zij kan bewandelen om zijn hypotheek betaalbaar te houden, maar denk na over de volgorde en grootte van de keuzes die je hem voorlegt. Het kan een groot verschil in daadwerkelijk gedrag maken.

Take-aways

Dit zijn een paar gedragsprincipes die je kunt toepassen om mensen verstandigere keuzes te maken als het op financiën aankomt. Ik heb er een paar uitgelicht. Het is een lange blogpost geworden, maar ik hoop dat het nieuw inzicht heeft gegeven en heeft laten zien dat gedragspsychologie eigenlijk de ‘missing layer’ is om bewustwording tot een succes te laten zijn. Ik eindig met drie take-aways:

- De grote hypotheekuitdaging: beleid vaak ontworpen voor econs en niet humans. Zelfcontrole is begrensd en weten is nog geen doen.

- Maak het gewenste gedrag makkelijker (het liefst automatisch) of het ongewenste gedrag moeilijker. Vergeet motivatie.

- Vertrek altijd vanuit het begrip dat mensen keuzes maken en handelen op basis van irrationaliteit en short-cuts gebruiken, zodat je nooit ‘op goed geluk’ gedrag probeert te beïnvloeden.

Astrid Groenewegen is oprichter en eigenaar van Sue Amsterdam en Behavioural Design Academy

Dit artikel verscheen eerder op de website van Sue Amsterdam

Notenapparaat

(1) Bron: Daniel Kahneman: Thinking Fast and Slow

(2) Bron: Sheena Iyengar: How to make choosing easier

(3) Bron: Caroline Webb: How to have a good day

(4) Bron: Dan Ariely: Geld en Gedrag/Dollars and Sense

(5) Bron: WRR: Rapport weten is nog geen doen

(6) Bron: De Correspondent: Het absurde Nederlandse boetebeleid

(7) Bron: Richard Thaler: Nudge, improving decisions about health, wealth and happiness

(8) Bron: Dan Gilbert: The surprising science of happiness

(9) Bron: Bank of America: Keep the change savings program

(10) Bron: Robert Cialdini: Yes! 50 scientifically proven principles to be persuasive

Plaats als eerste een reactie

Ook een reactie plaatsen? Word lid van Adformatie!